Secondo le disposizioni di legge, le persone giuridiche sono tenute a effettuare l’inventario patrimoniale almeno una volta nel corso dell’esercizio, nonché in caso di fusione, scissione o liquidazione e in altre situazioni previste dalla legge.

Lo scopo principale dell’inventario è quello di stabilire la situazione effettiva di tutte le voci dell’attività, passività e del patrimonio netto di ciascuna entità, nonché delle attività e dei valori detenuti a qualsiasi titolo, appartenenti ad altre persone giuridiche o fisiche, al fine di redigere il bilancio d’esercizio, che deve dare una rappresentazione veritiera e corretta della situazione finanziaria e del rendimento dell’entità per quell’esercizio.

Di norma, l’inventario patrimoniale viene effettuato alla fine dell’esercizio finanziario, o al più tardi prima dell’approvazione del bilancio della società.

Ricordiamo ancora una volta che le sanzioni per il mancato rispetto delle disposizioni di legge sull’inventario non sono trascurabili.

L’inventario patrimoniale può essere effettuato con dipendenti propri o con terzi sulla base di contratti di servizio stipulati con questi ultimi.

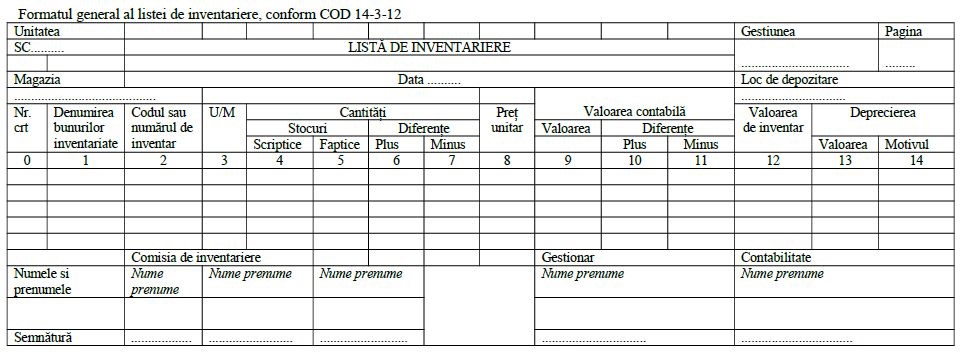

L’inventario patrimoniale viene effettuato utilizzando la lista d’inventario, un modulo previsto dalla legge in cui vengono iscritte tutte le attività e le passività, raggruppate per gestione e categorie di beni dell’unità.

La lista di inventario deve comprendere tutte le voci previste dalla legge. Essa costituisce il documento di supporto per la registrazione nella contabilità di magazzino e nella contabilità delle plus-valenze o minus-valenze accertate a seguito dell’inventario. È il documento per determinare gli ammanchi e le eccedenze di beni, per determinare le rettifiche per ammortamento/perdita di valore, per redigere il Registro degli inventari.

La compilazione delle liste d’inventario viene effettuata sia con l’ausilio di sistemi informatici di elaborazione automatica dei dati tramite software di elaborazione automatica dei dati (es: lettore di bar-code), sia a mano, senza spazi vuoti o cancellature.

Le liste d’inventario devono essere firmate dalla commissione d’inventario, dai dirigenti/responsabili e dall’ufficio contabilità su ogni scheda; i dirigenti/responsabili dichiarano sull’ultima scheda della lista d’inventario che tutte le quantità sono state accertate in loro presenza, che i beni in questione sono in loro custodia e sotto la loro responsabilità e se ci sono obiezioni sulle modalità di esecuzione dell’inventario. In questo caso, la commissione d’inventario è tenuta a esaminare le obiezioni e le conclusioni raggiunte saranno menzionate alla fine della lista d’inventario.

Nel caso di beni ricevuti in custodia e/o in consegna, per la lavorazione, ecc. si redigono due copie e una copia viene inviata all’unità nei cui registri sono conservati i beni.

Le liste d’inventario vengono trasmessi all’ufficio finanziario-contabile per il calcolo delle differenze di valore e la firma della lista d’inventario in merito all’accuratezza del saldo contabile, nonché per la verifica dei calcoli effettuati.

Le liste di inventario dei beni appartenenti a terzi devono essere inviati a questi ultimi entro 15 giorni lavorativi dal completamento dell’inventario e il proprietario dei beni deve comunicare eventuali discrepanze entro 5 giorni lavorativi dal ricevimento delle liste di inventario.

I dati relativi ai beni inventariati devono essere inseriti nelle liste d’inventario subito dopo la determinazione delle quantità inventariate, nell’ordine in cui sono stati raggruppati, tenendo conto delle dimensioni e delle unità di misura in cui appaiono nei registri dei luoghi di deposito e nella contabilità. Se l’inventario viene effettuato al momento del passaggio di consegne, devono essere redatte tre copie delle liste d’inventario, una delle quali deve essere destinata al responsabile che ha consegnato la gestione.

Le modalità di compilazione delle liste d’inventario variano a seconda dell’opzione scelta dalla persona giuridica: o la contabilità compila inizialmente i dati relativi alla gestione; luogo di deposito, numero corrente, nome dei beni, codice o numero d’inventario, unità di misura, inventario contabile e prezzo unitario e invia le liste così compilati alla commissione d’inventario, oppure la commissione d’inventario compila inizialmente i dati fattuali e poi li invia alla contabilità per il completamento dei dati contabili.

Nel caso in cui i beni siano inventariati con metodi di identificazione elettronica (ad esempio: lettore di codici a barre) e i dati siano trasmessi direttamente al sistema informatico, le liste di inventario vengono modificati direttamente dal sistema informatico. Le liste completi possono essere modificati con tutti gli articoli inventariati o solo con quelli in cui si riscontrano differenze quantitative o di valore.

Se vengono redatti elenchi d’inventario contenenti solo gli articoli per i quali sono state riscontrate differenze quantitative o di valore, le liste d’inventario completi vengono conservati su supporti magnetici per il periodo legale di conservazione dei documenti.

Un modello di lista d’inventario è allegato di seguito.