Secondo i nuovi emendamenti legislativi, il salario minimo lordo è aumentato dal 1° gennaio 2019, con soglie più elevate a determinate condizioni, sia per i lavoratori con studi universitari, sia per i lavoratori edili.

Secondo HG 937/2018, a partire dal 1 ° gennaio 2019, il salario minimo lordo legale è aumentato da 1900 lei a 2080 lei lordi. Inoltre, le persone con studi universitari che hanno almeno 1 anno di esperienza lavorativa nei loro campi di istruzione superiore avranno uno stipendio lordo minimo di 2.350 lei al mese.

Al salario minimo lordo di 2080 lei al mese, il salario netto (in mano) ricevuto dal dipendente è di 1263 lei, e il costo totale pagato dalla compagnia è di 2127 lei.

Con un salario minimo di 2350 lei lo stipendio netto (in mano) ricevuto dal dipendente è 1413 lei, e il costo totale pagato dalla società è 2403 lei.

Per confronto, i livelli dal 1° gennaio 2018 fino al 31 Dicembre 2018 sono stati: 1900 lei salario minimo lordo, il salario minimo netto di 1.162 lei ed il salario aziendale è costato 1943 lei.

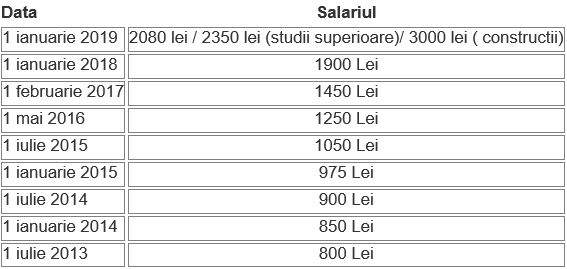

L’evoluzione del salario lordo minimo negli ultimi anni è presentata nella seguente tabella:

Salario minimo lordo sull’economia

Per quanto riguarda il SALARIO MINIMO 2019 nelle imprese di edilizia, l’Ordinanza di urgenza 114/2018 stabilisce un salario minimo superiore nelle imprese di edilizia, che prevede anche un’esenzione fiscale per una parte dei contributi sociali.

Pertanto, tra il 1° gennaio 2019 e il 31 dicembre 2028, per il settore delle edilizia, il salario minimo nazionale lordo garantito in pagamento è fissato a 3.000 lei al mese per un normale orario di lavoro di 8 ore al giorno.

I dipendenti ai quali si applica questo salario minimo sono quelli dei datori di lavoro che:

– svolgono l’attività di costruzione definita dal codice NACE 41.42.43 – sezione F – Costruzioni;

– svolge l’attività nei settori della produzione di materiali di costruzione, definiti dai seguenti codici NACE:

• 2312 – Lavorazione e trasformazione del vetro piano;

• 2331 – Fabbricazione di piastrelle in ceramica per pavimenti e rivestimenti;

• 2332 – Fabbricazione di mattoni, tegole ed altri prodotti per l’edilizia in terracotta;

• 2361 – Fabbricazione di prodotti in calcestruzzo per l’edilizia;

• 2362 – Fabbricazione di prodotti in gesso per l’edilizia;

• 2363 – Produzione di calcestruzzo pronto per l’uso;

• 2364 – Fabbricazione di malta;

• 2369 – Fabbricazione di altri prodotti in calcestruzzo, cemento e gesso;

• 2370 – Taglio, modellatura e finitura di pietre;

• 2223 – Fabbricazione di articoli in plastica per l’edilizia;

• 1623 – Fabbricazione di altri prodotti di carpenteria e falegnameria per l’edilizia;

• 2512 – Fabbricazione di porte e finestre in metallo;

• 2511 – Fabbricazione di strutture metalliche e di parti di strutture;

• 0811 – Estrazione di pietre ornamentali e da costruzione, calcare, pietra da gesso, creta e ardesia;

• 0812 – Estrazione di ghiaia e sabbia;

• 711 – Attività di architettura, ingegneria e servizi di consulenza tecnica;

Inoltre, tra il 1 ° gennaio 2019 e il 31 dicembre 2028, i dipendenti di aziende delle aree sopra elencate possono beneficiare del 10% di esenzione dall’imposta sul reddito, da contributi sanitari (CASS) di 10 % e la diminuzione del contributo pensionistico (CAS) dal 25% al 21,25%. Allo stesso tempo, il datore di lavoro pagherà un contributo assicurativo per lavoro ridotto dell’85% del suo valore. Pertanto il contributo diminuisce dal 2,25% allo 0,337% dello stipendio lordo.

Per queste riduzioni, il datore di lavoro deve comunque soddisfare due condizioni:

– fatturato realizzato delle attività di cui sopra fino ad almeno il 80% del fatturato totale, calcolato cumulativamente dall’iniziodell’anno, compreso il mese di esenzione;

– reddito lordo mensile da stipendi e salari assimilati, realizzato da persone fisiche per le quali si applica la riduzione, è comprese tra 3.000 e 30.000 lei al mese compreso e sono realizzate in base al contratto individuale di lavoro. Gli stipendi dei dipendenti dal 1° gennaio 2019 al 31 dicembre 2028 non rientrano in questi limiti.

Pertanto, nel settore delle costruzioni, a condizioni normali di lavoro, con un salario minimo lordo di 3.000 lei, il dipendente senza persone a carico, riceve (in mano) uno stipendio netto di 2362 lei, e il datore di lavoro paga un salario di 3010 lei.