Potrivit noilor modificari legislative, salariul minim brut pe economie s-a majorat de la 1 ianuarie 2019, fiind prevăzute și praguri superioare pentru angajații cu studii superioare și pentru cei din sectorul construcțiilor, în anumite condiții.

Potrivit HG 937/2018, incepand cu data de 1 Ianuarie 2019 salariul minim brut pe economie a crescut de la 1900 de lei la 2080 de lei brut. De asemenea, persoanele cu studii superioare care au cel puțin 1 an vechime în muncă în domeniul acelor studii superioare vor avea salariu minim brut 2350 lei lunar.

La salariul minim brut de 2080 lei pe lună, salariul net (în mână) primit de angajat este de 1263 lei, iar costul total plătit de firmă este de 2127 de lei.

La un salariu minim de 2350 de lei brut, salariul net (în mână) primit de angajat este de 1413 lei, iar costul total plătit de firmă este de 2403 lei.

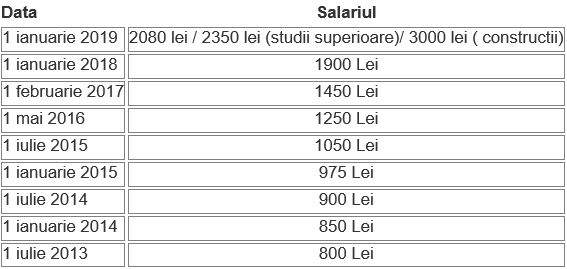

Spre comparație, nivelurile de la 1 ianuare 2018 până la 31 decembrie 2018 erau: salariul minim brut 1900 de lei, salariul minim net de 1162 de lei și cost salarial al firmei de 1943 de lei.

Evolutia din ultimi ani a salariului minim brut pe economie este prezentata in tabelul urmator:

Salariul minim brut pe economie

In ceea ce priveste SALARIUL MINIM 2019 în firmele de construcții, prin ordonanța de urgență 114/2018, se stabilește un salariu minim superior în cadrul firmelor din domeniul construcțiilor, care vine și cu o scutire la impozit și o parte din contribuțiile sociale.

Astfel, in perioada 1 ianuarie 2019 – 31 decembrie 2028, pentru domeniul construcţiilor, salariul de bază minim brut pe ţară garantat în plată se stabileşte la suma de 3.000 lei lunar, pentru un program normal de lucru de 8 ore/zi.

Angajații cărora li se aplică acest salariu minim pe economie sunt cei ai angajatorilor care:

– desfăşoară activitatea de construcţii definită la codul CAEN 41.42.43 – secţiunea F – Construcţii;

– desfăşoară activitatea în domeniile de producere a materialelor de construcţii, definite de următoarele coduri CAEN:• 2312 – Prelucrarea şi fasonarea sticlei plate;

• 2331 – Fabricarea plăcilor şi dalelor din ceramic;

• 2332 – Fabricarea cărămizilor, ţiglelor şi altor produse pentru construcţii din argilă arsă;

• 2361 – Fabricarea produselor din beton pentru construcţii;

• 2362 – Fabricarea produselor din ipsos pentru construcţii;

• 2363 – Fabricarea betonului;

• 2364 – Fabricarea mortarului;

• 2369 – Fabricarea altor articole din beton, ciment şi ipsos;

• 2370 – Tăierea, fasonarea şi finisarea pietrei;

• 2223 – Fabricarea articolelor din material plastic pentru construcţii;

• 1623 – Fabricarea altor elemente de dulgherie şi tâmplărie pentru construcţii;

• 2512 – Fabricarea de uşi şi ferestre din metal;

• 2511 – Fabricarea de construcţii metalice şi părţi componente ale structurilor metalice;

• 0811 – Extracţia pietrei ornamentale şi a pietrei pentru construcţii, extracţia pietrei calcaroase, ghipsului, cretei şi a ardeziei;

• 0812 – Extracţia pietrişului şi nisipului;

• 711 – Activităţi de arhitectură, inginerie şi servicii de consultanţă tehnică;

De asemenea, în perioada 1 ianuarie 2019 – 31 decembrie 2028, angajații de la firmele încadrate în domeniile de mai sus pot beneficia de scutire de la plata impozitului pe venit, de 10%, de la plata contribuției la sănătate (CASS), de 10% și de scăderea contribuției la pensii (CAS) de la 25% la 21,25%. Totodată, angajatorul va plăti o contribuție asiguratorie pentru muncă redusă cu 85% din valoarea ei. Astfel contribuția scade de la 2,25% la 0,337% din salariul brut.

Pentru aceste reduceri angajatorul trebuie să mai îndeplinească 2 condiții:

– realizează cifră de afaceri din activităţile menţionate mai sus în limita a cel puţin 80% din cifra de afaceri totală, calculată cumulat de la începutul anului, inclusiv luna în care aplică scutirea;

– veniturile brute lunare din salarii şi asimilate salariilor realizate de persoanele fizice pentru care se aplică scutirea, sunt cuprinse între 3.000 şi 30.000 lei lunar inclusiv şi sunt realizate în baza contractului individual de muncă. Salariile angajaților încadrați în perioada 1 ianuarie 2019 – 31 decembrie 2028 nu intră în aceste limite.

Astfel, în sectorul construcțiilor, la condiții normale de muncă, la un salariu minim brut de 3000 de lei, angajatul fără persoane în întreținere primește în mână un salariu net de 2362 de lei, iar angajatorul plătește un cost salarial de 3010 lei.